Pensi di acquistare una prima casa e vuoi conoscere quali imposte dovrai pagare e come calcolarle?

In questo articolo, ti aiuteremo a rispondere alle tue domande e a chiarire i tuoi dubbi.

Partiamo da una premessa: le imposte sull’acquisto di una casa cambiano in base a due condizioni:

- Se il venditore è un privato, oppure è un’impresa.

- Se l’acquirente sta per comprare una prima o una seconda casa (in quest’articolo ci soffermeremo sul primo caso).

Principali imposte acquisto prima casa

Le imposte che dovrai affrontare possono essere ridotte grazie alle agevolazioni “prima casa”, che favoriscono l’acquisto di immobili come abitazione principale.

Quali sono le condizioni per usufruire di questi benefici? Le agevolazioni “prima casa” sono applicate per l’acquisto della proprietà, uso o usufrutto, la nuda proprietà e il diritto d’abitazione.

In particolare, è importante che l’immobile che si acquista non sia “di lusso”, ovvero deve rientrare in una delle seguenti categore catastali:

- A/2 Abitazioni di tipo civile

- A/3 Abitazioni di tipo economico

- A/4 Abitazioni di tipo popolare

- A/5 Abitazioni di tipo ultrapopolare

- A/6 Abitazioni di tipo rurale

- A/7 Abitazioni in villini

- A/11 Abitazioni ed alloggi tipici dei luoghi

Le agevolazioni “prima casa” sono previste anche per altre categorie catastali (C/2, C/6 e C/7) che sono destinate in modo durevole a servizio dell’abitazione principale. Per esempio, se hai deciso di acquistare un immobile di categoria catastale A/2 e anche una cantina di categoria catastale C/2, potrai usufruire ancora delle agevolazioni. Nel caso in cui le cantine siano due, le agevolazioni riguarderanno solo una delle cantine.

Per godere delle agevolazioni, ci sono anche altri tipi di requisiti (oggettivi e soggettivi) che dovrai avere.

Per i requisiti oggettivi:

1) l’immobile deve trovarsi nel Comune in cui l’acquirente ha residenza o intende stabilirsi dopo 18 mesi dall’acquisto;

2) l’immobile deve essere ubicato nel Comune nel quale l’acquirente svolge la sua attività lavorativa.

Mentre per i requisiti soggettivi:

1) l’acquirente non deve essere titolare esclusivo o in comunione con il coniuge, di diritti di proprietà, usufrutto, uso o abitazione di altra casa di abitazione nel comune dove è situato l’immobile per il quale si vuole usufruire delle agevolazioni;

2) Non deve essere titolare, neppure per quote di comproprietà o in regime di comunione legale, in tutto il territorio nazionale, di diritti di proprietà, anche nuda, o di diritti reali di godimento su altra casa di abitazione acquistata dall’acquirente o dal coniuge con le agevolazioni “prima casa”.

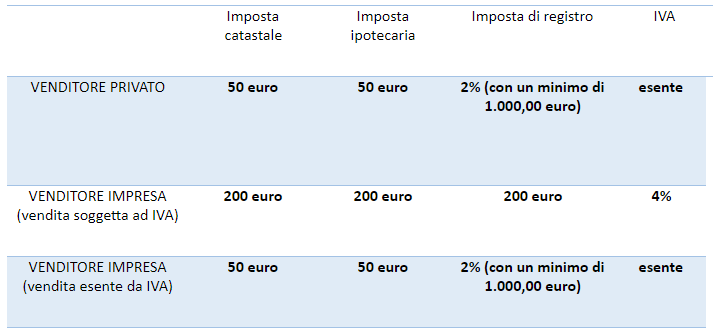

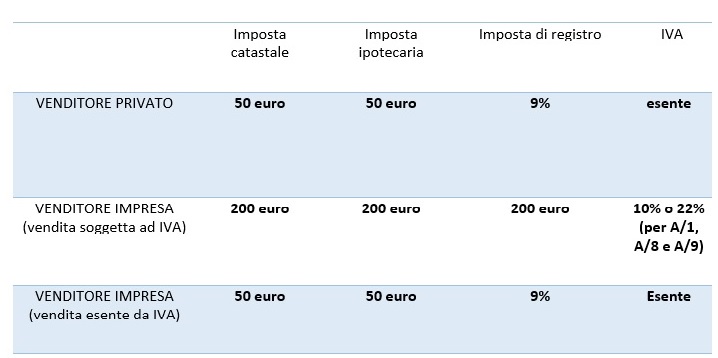

Ecco degli schemi che riportano in breve le imposte sull’acquisto con “i benefici prima casa” e senza i “benefici prima casa” (parliamo delle imposte valide nel momento in cui si scrive, ovvero giugno 2020).

SCHEMA 1: IMPOSTE SULL’ACQUISTO CON I BENEFICI PRIMA CASA

SCHEMA 2: IMPOSTE SULL’ACQUISTO SENZA BENEFICI “PRIMA CASA”

Come puoi vedere dagli schemi, sia l’IVA che l’imposta di Registro sono applicate in misura proporzionale, con aliquote che variano a seconda che ci siano o meno i requisiti per le agevolazioni “prima casa”.

Un discorso a parte merita l’IVA. La vendita di immobili, nel caso in cui un privato acquisti da un impresa costruttrice, è soggetta a IVA quando:

- L’immobile costruito viene venduto entro 5 anni dall’ultimazione della costruzione;

- Anche dopo i 5 anni, se il venditore sceglie di assoggettare l’operazione a IVA e va indicata nel contratto preliminare o nell’atto.

Il valore dell’IVA varia a seconda della tipologia di acquisto. Sarà al 4% in caso di acquisto della prima casa, al 10% se non ci sono i requisiti per usufruire delle agevolazioni prima casa. Infine, sarà al 22% per immobili di “lusso”, che rientrano nelle categorie catastali A/1, A/8 e A/9.

Sei un appassionato di immobiliare e vuoi scoprire di più su come imparare e fare le tue prime operazioni? Contattaci e ti aiuteremo a iniziare nel modo giusto.

9 commenti

Carlo

Davvero spiegato bene, grazie per le informazioni!

Sara Massoni

Grazie a te per i complimenti Carlo!

Luigi

Grazie delle info.

Sara Massoni

Grazie a te Luigi per il tuo feedback!

Francesco

Complimenti Sarà ! ?

Sara Massoni

Grazie Francesco!

Francesco

Sara*

Valentina

Grazie sara stavo curiosando e sono incappata in un tuo articolo spiegato bene grazie

Sara Massoni

Grazie mille Valentina